Statt Steuern zu zahlen, kann Stiften und Zustiften auch in den Vermögensstock einer Stiftung eine sinnvolle und sinnerfüllende Ergänzung sein, Gutes zu tun und dabei sinnstiftend zu wirken.

Es dürfte allgemein bekannt sein, dass eine Spende an eine gemeinnützige Stiftung nicht nur einem guten Zweck dient, sondern auch steuerlich insofern privilegiert ist, dass die Spenden bzw. der Spender u. a. bei der Einkommensteuer 20 % des Gesamtbetrages der Einkünfte oder 4 Promille der Summe der gesamten Umsätze und der im Kalenderjahr aufgewendeten Löhne und Gehälter ansetzen kann. Dies ist unter § 10 b EStG bei der Einkommensteuer, im Rahmen der Hinzurechnung und Kürzung bei der Gewerbesteuer unter §§ 8 Nr. 9, 9 Nr. 5 GewStG und die abzugsfähigen Aufwendungen bei der Körperschaftsteuer unter § 9 Abs. 1 Nr. 3 KStG geregelt.

Spenden können übrigens Geldspenden, Sachspenden und Aufwandsspenden sein. Letztere müssen bewertet werden.

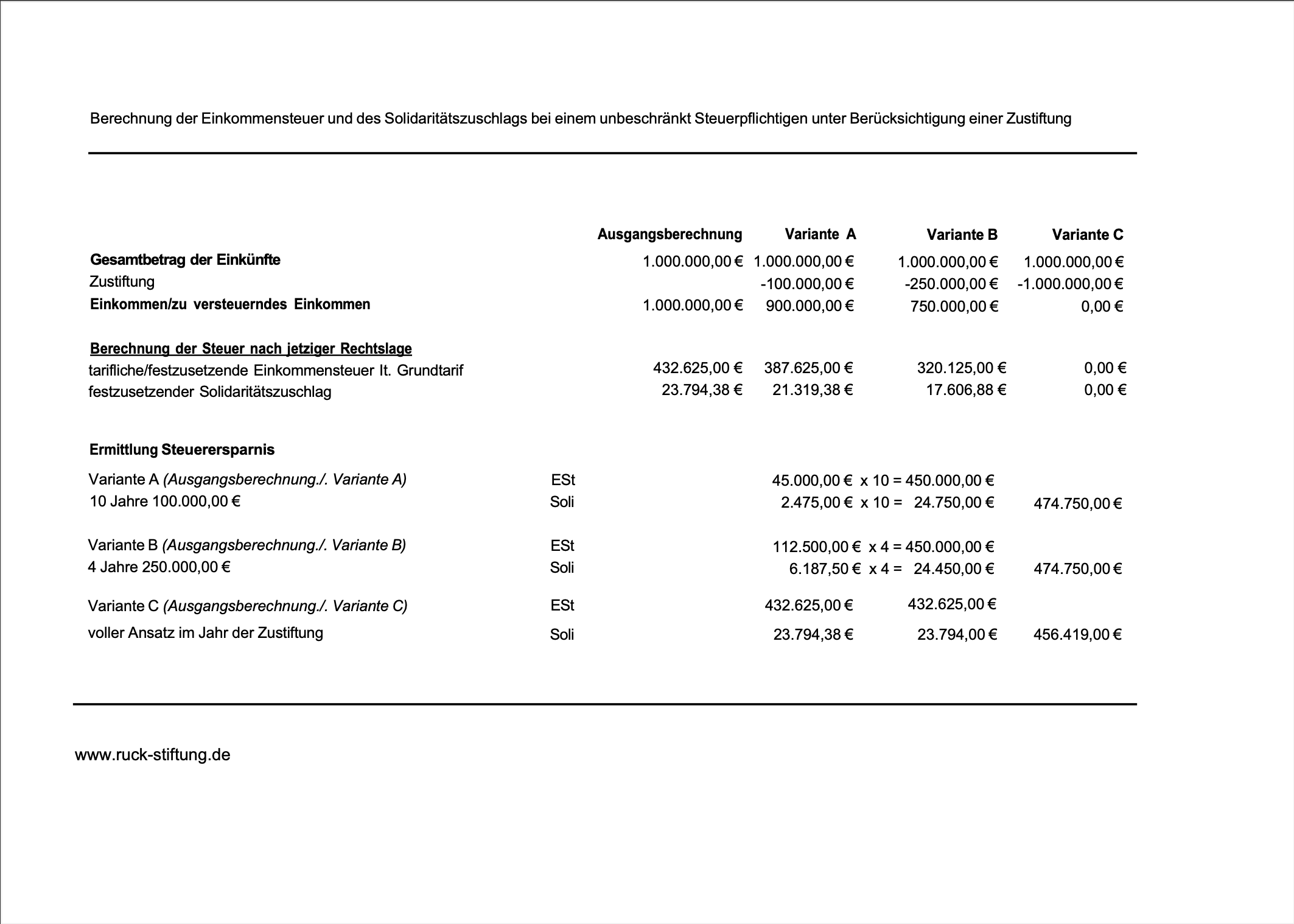

Zusätzlich dazu können von potentiellen Stiftern und auch Zustiftern auch Spenden in den Vermögensstock einer Stiftung im Veranlagungszeitraum der Zuwendung und den dann folgenden 9 Jahre bis zu einem Gesamtbetrag von 1 Mio. Euro – bei Eheleuten sogar 2 Mio. Euro – und ggf. bei darüberhinausgehenden Zuwendungen sogar in den folgenden Veranlagungszeiträumen auf Antrag als Sonderausgabe vom Gesamtbetrag der Einkünfte abgezogen werden (§ 10 b Abs. 1 a EStG), so dass sich das zu versteuernde Einkommen entsprechend verringert.

Weitere informationen unter:

Einkommensteuergesetz (EStG) § 10b Steuerbegünstigte Zwecke